消費税増税に軽減税率!経理なら把握しておくべき業務上の注意点とは?

2019年10月1日より消費税が8%から10%に増税されることが決定しました。

2019年10月1日より消費税が8%から10%に増税されることが決定しました。

ただ税率が上がるだけでもうっとうしく思うのに、今回は更に軽減税率制度も適用されるため、ややこしさもプラスされています(苦笑)

特に私と同じく経理業務を行っている方からすると、消費税増税と軽減税率の実施によってこれまで行ってきた業務にかなり影響が出てくるかと思います。

そこでこの記事では、消費税増税と軽減税率によって発生する経理が知っておくべき注意点をまとめましたので、一緒に見ていきましょう!

軽減税率の対象となるものは?

まず、業務上の注意点を見ていく前に軽減税率の対象となるのはどういったものなのかを知っておく必要があります。

軽減税率の対象となるものは以下の通りです。

| 飲食料品 | ここでいう飲食料品とは食品表示法に規定する食品(酒類を除く)のことを指し、一定の一体資産を含みます。なお、外食やケータリング等は軽減税率の対象には含まれません。 |

| 新聞 | 一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの(定期購読契約に基づくもの)が対象となる。 |

中でも飲食料品についてはなかなかややこしいことになっていて、外食については基本的には消費税率10%ですが、外食にあたらないような持ち帰りのものについては軽減税率が適用されます。

それぞれ例を出してみるとこんな感じです。

| 軽減税率適用 | 弁当やお惣菜 |

| 消費税率10% | イートインコーナーでの飲食を前提に提供される飲食料品(トレイで運ばれてくる、返却が必要な食器で盛られてくるケースなど。このケースに当てはまらなければ弁当やお惣菜をイートインコーナーで食べても軽減税率が適用) |

| 軽減税率適用 | テイクアウト |

| 消費税率10% | 店内飲食 |

| 軽減税率適用 | 出前・宅配 |

| 消費税率10% | 店内飲食 |

| 軽減税率適用 | 有料老人ホーム等での飲食料品(※1食あたり640円以下かつ一日の累計額が1,920円まで)の提供、学校給食等 |

| 消費税率10% | ケータリング・出張料理等 |

| 軽減税率適用 | 椅子やテーブルなどの飲食設備がない屋台での軽食 |

| 消費税率10% | 飲食設備がある屋台、フードコート |

まぁご覧の通りかなりややこしいですw

ちなみに、飲食料品の項目では「一定の一体資産を含みます」との文言がありますが、ここで言う一定の一体資産とは、おもちゃ付のお菓子やコーヒーとカップが一緒になっているコーヒーギフトセットなど、あらかじめ軽減税率の適用対象である食品と食品以外の商品とが一体として販売されるもののことを指します。

この一体資産が軽減税率の対象と認められるには、その商品の販売価額が税抜き1万円以下で、その資産の食品から構成されている部分の価額の占める割合として3分の2以上のものである必要があります。

これについては丸覚えするのが一番だと思いますし、自社の経費などで発生するようなものだけでも覚えておきましょう。

レシートなどのチェックは今まで以上に念入りに!

経費の精算などでレシートのチェックをする業務も経理の仕事のひとつですが、レシートチェックも今までより念入りに見なければなりません。

軽減税率導入により1枚のレシートの中でも8%と10%のものが混在するため、しっかり見ておかないと税率を間違えて処理してしまう可能性があるためです。

小さな積み重ねですが、チェックする量が増えれば増えるほど結構な時間を費やすことになるので、時間配分も上手に考えながら取り組みましょう。

消費税率ごとに仕訳を分ける必要がある!

これまでは消費税率は8%で統一されていたため、仕訳をする際も特に気にしておく必要はありませんでしたが、2019年10月からは軽減税率と通常の税率を分けて仕訳をしないといけません。もちろん、旧税率が適用される場合も同様です。

例えば、以下のような場合だとこれまでと今後では仕訳方法が変わります。

例)飲食店でコーラを1000円分、ストローを500円分購入し、代引手数料で300円かかった

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 1,500 | 現金 | 1,800 |

| 支払手数料 | 300 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 1,000 | 現金 | 1,800 |

| 仕入 | 500 | ||

| 支払手数料 | 300 |

上記のパターンでは、コーラという飲料は軽減税率の対象となりますが、ストローは標準税額が適用になるため、2019年10月からはそれぞれ分けて仕訳をする必要が出てきます。

仕入や物品、飲食物の購入の際にはこういったケースが多々出てくると思いますので、念入りにレシートのチェックをして仕訳に落とし込みましょう。

社内システムの見直しが必要!

経理では請求書や領収証の発行なども業務のひとつとして行われます。

大体の会社が自社システムやエクセルシートなどでこれらの書類を作成しているかと思いますが、このあたりのシステムやシートも見直しをして計算式なども変更しておく必要があります。

管理が勤めている会社では請求書や領収証の他、仕訳伝票もエクセルで起票しており、会計ソフトと自動連携するようにできているため、そのエクセルシートのフォーマットから変えないといけないのでかなり面倒です。。

私の会社と同じような流れを取っている会社も多いでしょうし、早めにシステムの見直しをしておきましょう。

適格請求書等保存方式(インボイス制度)に対応できるよう準備を!

上で請求書の話題も少し出しましたが、請求書の保存方式も今後変わります。

2019年9月30日までは「請求書等保存方式」、2019年10月1日~2023年9月30日の間は「区分記載請求書等保存方式」、2023年10月1日からは「適格請求書等保存方式(インボイス制度)」が用いられることになります。

それぞれどういった方式なのかを簡単にまとめてみました。

| 請求書等保存方式(~2019年9月30日) |

| 税率、税額などの記載がない請求書でも認められる方式

【請求書記載事項】

|

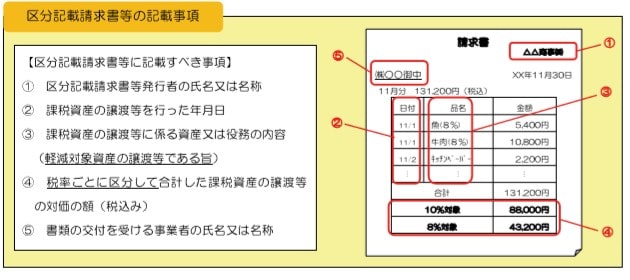

| 区分記載請求書等保存方式(2019年10月1日~2023年9月30日) |

※出典:国税庁 従来の請求書様式に加え、軽減税率の対象品目である旨と税率ごとに合計した対価の額を記載した請求書を発行、保存する方式 【請求書記載事項】

|

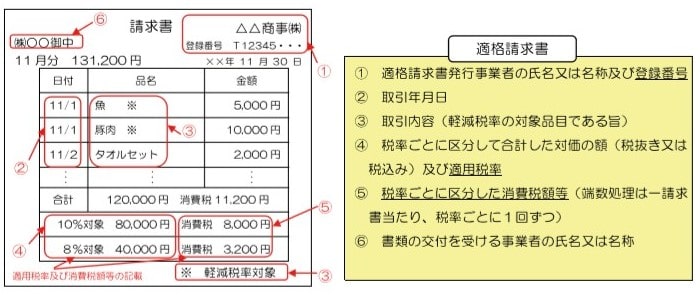

| 適格請求書等保存方式(2023年10月1日~) |

※出典:国税庁 区分記載請求書等保存方式に加え、適格請求書発行事業者の登録番号と税率ごとに区分して合計した消費税額を記載した請求書を発行、保存する方式 【請求書記載事項】

|

このように、今後は保存しておくべき請求書の様式も現在より取り決め事項が増えてきます。

軽減税率制度が導入されると商品の仕入れや販売の中で標準税率と軽減税率の2つの税率が混在することになるため、税率ごとに区分して税額計算を行うことが必要になります。

これまで通りの請求書様式だと税率、税額の確認が取れなくなるため、売手が買手に対して正確な税率や税額を伝えられるように国もこういったかたちで取り決めをしたわけですね。

適格請求書等保存方式については完全切り替えはまだ先の話ですが、後々バタバタしないためにも事前に社内システムの見直しなどを行い、早めに対応をしておきたいですね。

なお、適格請求書を交付できるのは適格請求書発行事業者に限られます。

適格請求書発行事業者になるには、2021年10月1日~2023年3月31日の間に税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要がありますのでご注意下さい。

定額制のものは惰性処理に注意!契約書を事前に確認しておこう!

経理は毎月同じような伝票処理、振込処理をしますので、定額制のものは自然と「◯◯は▲▲円」というかたちで覚えてしまいます。

これまでは毎月同じ額で支払っていたものも、税率が変わることで当然支払う額も変わってきます。

惰性でなんとなくいつも通りに処理していると、振込額や伝票処理を間違えてしまったという事も考えられます。

会社では契約がまとまれば契約書を発行し、双方が契約書を保管しておくことが一般的です。

契約書に書かれている内容によって、増税タイミングでの支払額や受取額が変わるケースもあるので注意しておきましょう。

例えば、以下のような内容の契約書があったとしましょう。

当物件の賃料は1ヶ月につき100,000円(税抜)です。

このパターンでは、8%の時は108,000円で支払をしていたでしょうし、10%に増税となった際には110,000円で支払をしなければいけません。

では、次のパターンではどうでしょうか。

当物件の賃料は1ヶ月につき100,000円です。

このように税表記がないものに関しては勝手に判断しないほうが無難です。

今回から110,000円になるかもしれませんし、今まで通り100,000円かもしれません。

まぁ上記の例ではこれまで支払っている金額が108,000円なら110,000円、100,000円ならそのまま100,000円だと思いますが、念のため担当者や担当部署に事前に確認を取っておきましょう。

あとから責められないためにも事前に根回しは必要ですw

経過措置があることも頭に入れて処理をする!

10月から消費税率が10%に変わると言っても、一部の取引に関しては改正前の税率が適用されるという経過措置が認められているものもあります。

経理業務を行うにあたって最低限知っておきたいものを以下にまとめてみました。

| 電気料金等 |

| 継続供給契約に基づき2019年10月1日より前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、2019年10月1日から2019年10月31日までの間に料金の支払い額が確定するもの |

| 通信販売 |

| 通信販売の方法により商品を販売する事業者が、2019年4月1日より前にその販売価格等の条件を提示した商品において、2019年10月1日より前に申込みを受け、提示した条件に従って2019年10月1日以後に行われる商品の販売 |

| 旅客運賃等 |

| 2019年10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、美術館、遊園地等への入場料金のうち、2014年4月1日から2019年9月30日までの間に料金の領収しているもの |

| 請負工事等 |

| 2013年10月1日から2019年3月31日までの間に締結した工事(製造を含む)に係る請負契約に基づき、2019年10月1日以後に課税資産の譲渡等を行う場合における当該課税資産の譲渡等 |

| 資産の貸付け |

| 2013年10月1日から2019年3月31日までの間に締結した資産の貸付けに係る契約に基づき、2019年10月1日より前から同日以後引き続き貸付けを行っている場合における、2019年10月1日以後に行う当該資産の貸付け |

| 指定役務の提供 |

| 2013年10月1日から2019年3月31日までの間に締結した役務の提供に係る契約で当該契約の性質上役務の提供の時期をあらかじめ定めることができないもので、当該役務の提供に先立ち対価の全部又は一部が分割で支払われる契約(割賦販売法に規定する前払式特定取引に係る契約のうち、指定役務の提供に係るもの)に基づき、2019年10月1日以後に当該役務の提供を行う場合において、当該契約の内容が一定の要件に該当する役務の提供 |

| 予約販売に係る書籍等 |

| 2019年4月1日前に締結した不特定多数の者に対する定期継続供給契約に基づき譲渡する商品に係る対価を2019年10月1日より前に領収している場合で、その譲渡が2019年10月1日以後に行われるもの |

| 特定新聞 |

| 不特定多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞で、発行者が指定する発売日が2019年10月1日より前であるもののうち、その譲渡が2019年10月1日以後に行われるもの |

他にも経過措置が適用されるケースがありますが、大体上記でご紹介したものを覚えておけば大丈夫でしょう。

まとめ

ここまで、消費税増税と軽減税率適用に関して発生する経理業務での注意点をまとめてきました。

軽減税率の対象商品や経過措置の把握などももちろん大事ですが、一番負担が掛かり大切な業務になってくるのは税率変更に伴うシステムや請求書の変更だと思います。

ここは今まで使用していたものを一気に変えないといけないため、かなりの労力が必要になると思います。

一度変更してしまえば後は流れ作業のようなかたちになりますが、最初のうちはトラブルや不明点なども多く出てくるでしょう。

こういった問題点などはどの会社でも生じると思いますので、焦らず冷静に対処することが大切です。

ここでご紹介した注意点はもちろんのこと、他にも気をつけなければならない点も出てくるかもしれませんので、特に増税適用から2、3ヶ月ほどはこれまで以上に集中して業務に取り組み、ミスを極力減らせるように心がけましょう!(自分自身にも言い聞かせますw)