第151回日商簿記検定2級の問題が難問過ぎる!批判の声多数に商工会議所の対応は…

2019年2月24日(日)に行われた第151回日商簿記検定を受験された皆さん、お疲れ様でした!

2019年2月24日(日)に行われた第151回日商簿記検定を受験された皆さん、お疲れ様でした!

いかがでしたか?日頃の勉強の成果は出せたでしょうか。

想像以上にできた方もいれば、全然ダメだった…と落ち込んでいる方まで様々でしょう。

当サイトの別記事で解答速報も載せておりますので、自分が大体何点取れたのか気になる方はそちらも是非ご確認下さい^^

で、この記事では批判の声が殺到している2級の問題について触れていきたいと思います。

この件については受験者や指導者から批判の嵐が止まらないようなので、このあたりの声もまとめてご紹介したいと思います。

■追記(2021.3/3)

日商さん、第157回でもやっちゃいました(笑)

詳しくは以下の記事でどうぞρ(。_。;)ρコレネ

受験者を悩ませた第3問の連結精算表作成問題とは?

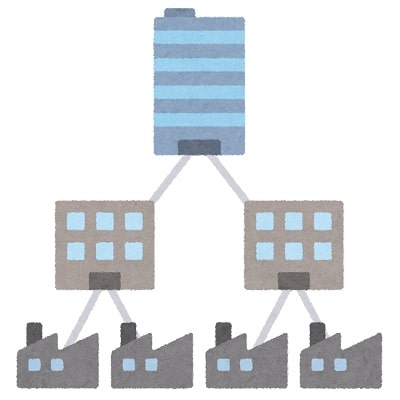

今回問題になっているのは、第3問の連結精算表作成問題です。

そもそもここでいう「連結精算表」とは何かというと、親会社と子会社それぞれで作成した財務諸表を、修正仕訳をもって合算して作成した精算表を指します。

同じようなスタイルの問題で「本支店会計」というものも勉強されたかと思いますが、本支店会計は同一会社内で行うもので、連結会計はグループ会社だが違う会社として設立している場合に用いるという大きな違いがあります。

と、まぁここまでならそれほど難しい問題ではなく、時間は多少掛かりますが解き方さえ知っていれば得点をガッポリGETできる問題なのですが、今回の問題では連結子会社が2つあり、更に支配獲得日(親会社が子会社の支配を獲得した日)がそれぞれ異なるという、これまでにないような非常に難易度の高い問題となっていました。

と、まぁここまでならそれほど難しい問題ではなく、時間は多少掛かりますが解き方さえ知っていれば得点をガッポリGETできる問題なのですが、今回の問題では連結子会社が2つあり、更に支配獲得日(親会社が子会社の支配を獲得した日)がそれぞれ異なるという、これまでにないような非常に難易度の高い問題となっていました。

また、問題が難しいだけではなく、会計期間【X3年4月1日からX4年3月31日まで】を「X4年度」と表記したことについてもも困惑が広がっています。

一般的に上記のような会計期間の場合は「X3年度」という記載になるのですが、今回の問題では「X4年度」と表記されており、「問題が難しいのもあるけど、年度の表示が気になって問題に集中できなかったわ!」という声も広がっていました。

会計年度の表記について商工会議所の回答は?

上記で挙げた会計年度の表記については、試験翌日の2月25日(月)に日本商工会議所が以下のような文面を出しています。

2月24日(日)に実施した標記検定試験2級第3問について、お問い合わせが寄せられておりますので、下記のとおりご回答いたします。

問題文では、「次の資料にもとづいて、X4年度(X3年4月1日からX4年3月31日まで)の連結精算表(連結対照表と連結損益計算書の部分)を作成しなさい。」としております。

国の会計年度では、X4年度とした場合、X4年4月1日からX5年3月31日までを意味しますが、欧米企業や日本の企業の一部では、決算日で区別してX3年4月1日からX4年3月31日をX4年度とする場合があり、本問題はそれに倣ったものであります。

また、本問題は解答が若干複雑になることから、X3年4月1日からX4年3月31日までをX4年度とすることにより(決算日を年度とする)、受験者が経過年数を計算しやすくするよう配慮しているほか、念のため指示文には、X4年度がX3年4月1日からX4年3月31日までを指すことを太字で明記しております。

なお、後日検定ホームページに掲載する「出題の意図」もあわせてご参照ください。

2019年2月25日

日本商工会議所

いやいや…

「欧米か!!!」

とでもツッコんでほしいんでしょうかw

ここはあくまでも日本ですし、あえてここで欧米企業のやり方を持ってくるなんてどうなんだと思いますが…。

一応、出題意図があった中でこの選択をしたという事でしたが、この文面を出してからは更に受験生の批判はヒートアップしていった模様で、火に油を注ぐとはまさにこの事だな思いました^^;

指導者や受験者からの批判の声を一部抜粋してみた

ここからは、第151回日商簿記検定2級について、受験者や指導者の方の批判の声を一部ご紹介してみようと思います。

ネットでもかなりニュースになっていましたね。

皆さん怒り心頭のご様子で…。

てか問3

1つの問題で2社も連結すな

しかも1社は大昔に連結、もう1社は完全子会社とか混乱するわw

あと取り消しすべき取引多すぎ

子会社同士すら取引しだすから紙破ってやろうかと思ったわw#簿記2級— やまたく (@taku_gameacc8_) February 24, 2019

第3問があまりにも鬼畜すぎて

先生がキレちまってるぜ….

俺も頑張って時間ギリギリまで

債権債務残高&取引高やってやったぜ!#簿記2級 pic.twitter.com/FsruEH3dTj— たけなま (@takenama2525) February 24, 2019

高い受験料を払って、ましてや社会人は休みや、会社終わってから学校に行く人もいる!せめて勉強したことを出題すべきだと思う。数年前から、受からない傾向ですよね。

これは受験生いじめだと思います!!#簿記2級#商工会議所— yuki (@yuki1978971111) February 24, 2019

#簿記2級

ユーチューブの簿記2級の解説動画を見た。第3問の難しさに先生が大激怒してました。公認会計士の資格を取った人でも解けないレベルらしい。これは無理だ。到底2級の試験ではない。合格のために他の問題を先に解くとかテクニックが問われるだけで簿記の理解・知識が問われる試験ではない。— 面妖流 bording No.2 (@waGhpwSfBUDjEQN) February 24, 2019

試験お疲れ様でした!

本日(151回)の日商簿記2級の難易度はどうでしたか? #簿記 #簿記2級— パブロフくん@会計士・簿記アプリ (@pubboki) February 24, 2019

資格学校の先生方もちょっとキレ気味or呆れ口調で解説。

まぁそりゃこんな感じで荒れますよね^^;

LECの富田先生もクレアールの山田先生も、「日商簿記1級のテストに挑んでこの問題が出たら、勉強した方はしっかり解いてほしいですが、これ簿記2級ですからね…」とおっしゃっています。

富田先生に至っては「この第3問の連結の問題を作って、お~いい問題作ったね~って言う奴はいるんですかね?あ、奴って言っちゃったw」と本心が出てしまうほどご立腹でしたw (24:50あたり)

富田先生はこの解説動画の中では終始毒舌だったので、今回の試験を受けてやりきれない気持ちの方は、この動画を見れば多少スッキリするのではないかと思います。

他にも解答速報の解説動画を配信されている資格学校がいくつもありますが、どの先生も口々に「この問題はいかに見切りをつけるかが大事なポイントで、取れそうな部分点だけサッと取ってしまって、あとの時間は他の問題に回すしかない」とおっしゃっていました。

このように、資格学校の先生方が揃ってこの問題の酷さについてコメントをされていますので、相当高いレベルの問題だったということでしょう。

ちなみに、私の嫁の友人もたまたまこの試験を受験していたようで、こんなLINEのやり取りをしていました。

LINEのやり取りの中でも話をしている通り、公認会計士試験レベルの問題でもあるということで、受験者にとっては相当不満がたまる結果となったようです。

まぁ、今回の第3問の連結精算表作成問題に関しては「できなくても仕方がない!」と割り切ることも大切だと思いますし、仮に今回の試験で不合格となってしまっても、第3問以外である程度点数が取れているのであれば、次回の試験では合格できる可能性は非常に高いのではないかと思います。

まとめ

ここまでご覧いただいたように、第151回の日商簿記検定2級に関しては相当苦戦された方が多かったのではないでしょうか。

ある程度簡単な回、難しい回で差はあるものですが、さすがにここまで難しいのは日商簿記検定2級史上初といっても過言ではないでしょう。

ただ、日商簿記検定は難しい回の次は比較的易しい問題が出題される傾向にあるので、いいように考えれば第152回を受験しようとしている方はかなりチャンスと捉えていいかと思います。

(※まぁこんな仕打ちを受けて次も受験するのはかなり気が引けるでしょうけど…。)

特に今回の試験は批判続出だったこともあり、一転してかなり易しい問題で構成される可能性が高いと考えています。

とはいえ、易しい問題が出てくるという確証があるわけではありませんので、また難問が出てきても管理人のせいにはしないで下さいね(小声

【第160回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します!

【第160回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します! 【第159回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します!

【第159回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します! 【第158回日商簿記検定の結果考察】合格率からの考察や今後の試験対策など

【第158回日商簿記検定の結果考察】合格率からの考察や今後の試験対策など 【悲報】2級の次は3級の難易度が…第158回日商簿記検定(統一試験)各級の世間の反応まとめ

【悲報】2級の次は3級の難易度が…第158回日商簿記検定(統一試験)各級の世間の反応まとめ 【第157回日商簿記検定の結果考察】難化する日商簿記2級に合格するための対策は?

【第157回日商簿記検定の結果考察】難化する日商簿記2級に合格するための対策は? 【またかよ…】第157回日商簿記2級の問題が激ムズすぎて世間も講師もかなりオコです!

【またかよ…】第157回日商簿記2級の問題が激ムズすぎて世間も講師もかなりオコです! 【難し過ぎる!の声多数】第156回日商簿記検定2級の問題が超難問でトレンド入り!?

【難し過ぎる!の声多数】第156回日商簿記検定2級の問題が超難問でトレンド入り!? 【第161回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します!

【第161回日商簿記検定の結果考察】合格率からの考察や今後の試験対策方法について解説します!